導(dǎo)讀:仿制藥產(chǎn)業(yè)在我國(guó)醫(yī)藥領(lǐng)域具有重要地位,對(duì)提高藥品可及性、降低醫(yī)療成本、促進(jìn)醫(yī)療健康服務(wù)均衡發(fā)展起到了不可替代的作用。

為促進(jìn)我國(guó)仿制藥產(chǎn)業(yè)的高質(zhì)量發(fā)展,中國(guó)醫(yī)學(xué)科學(xué)院藥物研究所、中國(guó)醫(yī)藥工業(yè)信息中心和中國(guó)食品藥品檢定研究院聯(lián)合編著推出了《中國(guó)仿制藥發(fā)展報(bào)告(2023版)》。本報(bào)告在農(nóng)工黨中央的倡導(dǎo)下,立足于客觀、全面、深入地呈現(xiàn)中國(guó)仿制藥行業(yè)的發(fā)展態(tài)勢(shì),旨在為政府決策、企業(yè)戰(zhàn)略規(guī)劃、學(xué)術(shù)研究提供科學(xué)依據(jù)和參考。

本報(bào)告包含化學(xué)仿制藥(含市場(chǎng)概況、一致性評(píng)價(jià)進(jìn)展、國(guó)家集采情況等)、生物類似藥(上市概況、研發(fā)進(jìn)展、集采情況等)以及發(fā)展展望3大部分,報(bào)告共計(jì)29頁(yè)。歡迎感興趣的朋友掃描文末二維碼,免費(fèi)下載收藏!

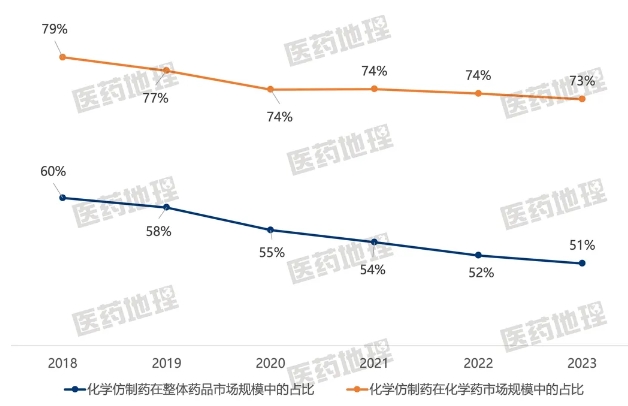

化學(xué)仿制藥市場(chǎng)份額持續(xù)走低

2018年以來(lái),我國(guó)加速了醫(yī)藥創(chuàng)新的步伐,上市的進(jìn)口原研藥物和國(guó)產(chǎn)自研藥激增,創(chuàng)新藥市場(chǎng)規(guī)模穩(wěn)步增加。同時(shí),醫(yī)保基金“騰籠換鳥(niǎo)”的效應(yīng)顯現(xiàn),我國(guó)藥品市場(chǎng)結(jié)構(gòu)發(fā)生改變。化學(xué)仿制藥的市場(chǎng)份額持續(xù)走低,在整體藥品市場(chǎng)中從60%下滑至52%,在化學(xué)藥市場(chǎng)中從79%下滑至74%。

圖1:2018-2023年中國(guó)化學(xué)仿制藥在整體藥品市場(chǎng)規(guī)模中的占比

高壁壘仿制藥取得突破

隨著國(guó)內(nèi)仿制藥市場(chǎng)的競(jìng)爭(zhēng)加劇,技術(shù)壁壘較高的復(fù)雜制劑如納米制劑、脂質(zhì)體以及微球等,得到企業(yè)更多關(guān)注。與此同時(shí),多個(gè)復(fù)雜制劑原研藥的專利到期,頭部企業(yè)正加速布局,推動(dòng)此類高壁壘仿制藥研發(fā)技術(shù)壁壘的突破。國(guó)家監(jiān)督管理局發(fā)布《納米藥物質(zhì)量控制研究技術(shù)指導(dǎo)原則》、《脂質(zhì)體藥物質(zhì)量控制研究技術(shù)指導(dǎo)原則》等十余份復(fù)雜制劑的技術(shù)指導(dǎo)原則,規(guī)范和加速企業(yè)研發(fā)進(jìn)程。2023年,奧曲肽微球注射劑、曲普瑞林微球注射劑和伊立替康脂質(zhì)體注射劑成功獲批,標(biāo)志著我國(guó)高壁壘仿制藥研發(fā)和產(chǎn)業(yè)化能力的持續(xù)提升。

表1:2016年以來(lái)我國(guó)已獲批上市化學(xué)仿制藥中復(fù)雜制劑品種

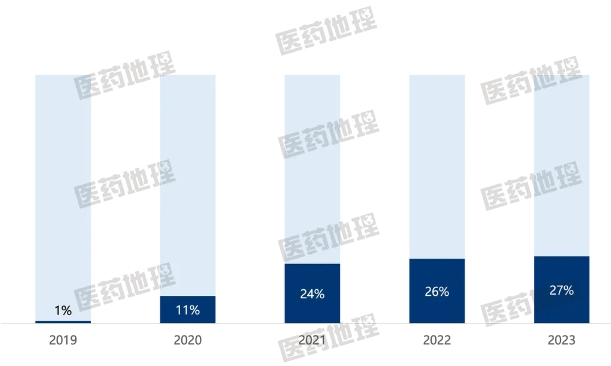

生物類似藥市場(chǎng)份額逐年提升,申請(qǐng)數(shù)量亦屢創(chuàng)新高

生物藥在國(guó)內(nèi)具有廣泛的治療需求。但受限于價(jià)格因素,其在國(guó)內(nèi)可及性長(zhǎng)期處于較低水平。生物類似藥的出現(xiàn)使得生物藥的需求得到進(jìn)一步釋放。由于同時(shí)具備低廉的價(jià)格和媲美原研的療效,生物類似藥備受市場(chǎng)青睞,呈現(xiàn)蓬勃的發(fā)展態(tài)勢(shì)。以抗體生物類似藥為例,其在抗體類藥物的市場(chǎng)份額占比從2019年的0.5%快速攀升至2022年的27%,如今已成為抗體類藥物市場(chǎng)的重要組成部分。

圖2:2019-2023年抗體生物類似藥在抗體類藥物市場(chǎng)份額占比

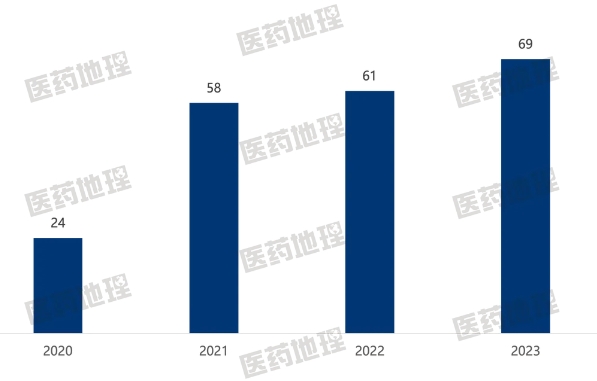

生物類似藥除了在市場(chǎng)端表現(xiàn)優(yōu)異外,在研發(fā)端同樣十分活躍。自2020年新注冊(cè)管理辦法實(shí)施以來(lái),國(guó)內(nèi)在研的生物類似藥數(shù)量逐年上升。2023年,CDE受理的3.3類申請(qǐng)達(dá)69件,創(chuàng)下新高。

圖3:2020-2023年CDE受理的生物類似藥注冊(cè)申請(qǐng)數(shù)量

小結(jié)

當(dāng)前,我國(guó)仿制藥已進(jìn)入高質(zhì)量發(fā)展的新時(shí)期,戰(zhàn)略機(jī)遇和挑戰(zhàn)并行。一方面市場(chǎng)競(jìng)爭(zhēng)日趨激烈,化學(xué)仿制藥市場(chǎng)規(guī)模有所下降,仿制藥企業(yè)的未來(lái)發(fā)展面臨挑戰(zhàn);但同時(shí)我們也應(yīng)看到挑戰(zhàn)背后的機(jī)遇,近年來(lái)生物類似藥申請(qǐng)數(shù)量屢創(chuàng)新高,部分重磅獨(dú)家品種專利到期后吸引大量企業(yè)仿制,同時(shí)我國(guó)也在微球、脂質(zhì)體等復(fù)雜制劑仿制上取得突破,實(shí)現(xiàn)了仿制藥的良性循環(huán)與創(chuàng)新發(fā)展。